Tüpraş 2025 3. Çeyrek Bilanço Analizi ve Hisse Yorumu

Türkiye Petrol Rafinerileri A.Ş. (TÜPRAŞ), 2025 yılının üçüncü çeyreğinde açıkladığı finansal sonuçlarla yatırımcıların dikkatini çekti. Bilanço haberleri kapsamında şirketin performansına dair değerlendirme Tacirler Yatırım tarafından yapıldı.

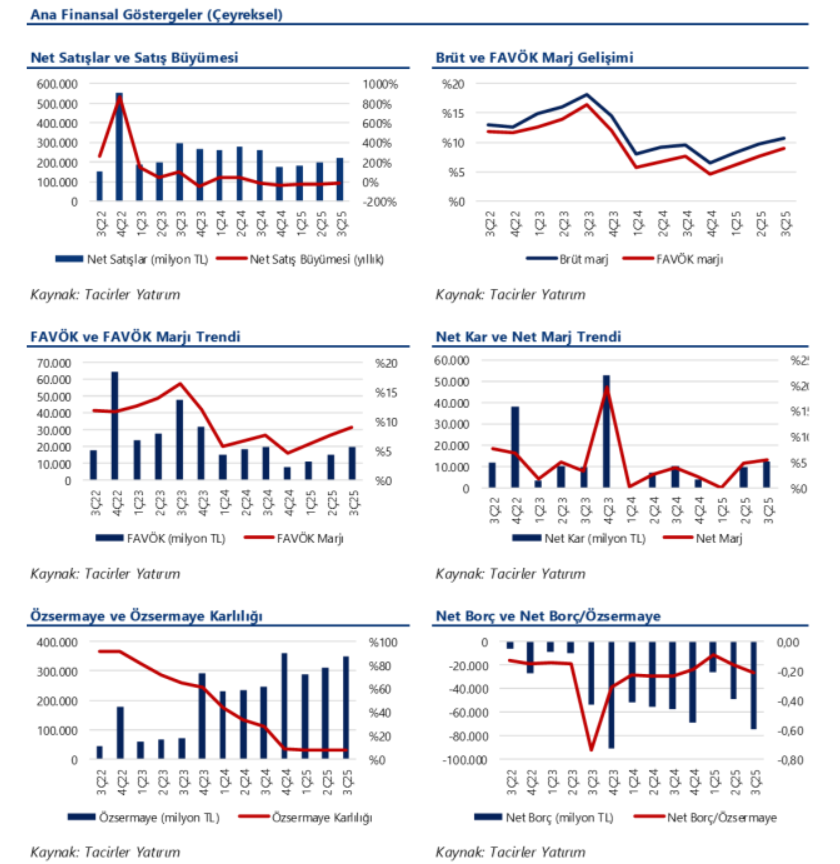

Tüpraş Hisse Yorumu ve Beklentiler

Rapora göre Tüpraş, 3. çeyrekte 220,7 milyar TL net satış, 19,8 milyar TL FAVÖK ve 12,2 milyar TL net kâr ile beklentilerin üzerinde güçlü rakamlar bildirdi. Yaklaşık %100 kapasite kullanım oranı (KKO), 7,2 milyon ton üretim ve 8 milyon ton satış ile sezon etkisinin hissedildiği bir dönem yaşandı. Ürün karmasında distilatın öne çıkması ve enerji maliyetlerindeki gerileme şirket kârlılığını olumlu etkiledi.

2025 Hedefleri ve Yatırım Planları

- Net Rafineri Marjı (NRM) hedefi 6–6,5 $/varil’e yükseltildi.

- %90–95 aralığında kapasite kullanımı hedefi korundu.

- Yıllık 26 milyon ton üretim, 30 milyon ton satış beklentisi devam ediyor.

- Sermaye harcamaları beklentisi 600 milyon dolardan 480 milyon dolara indirildi.

Operasyonel Güç ve Stratejik Avantajlar

İlk 9 ayda ortalamaların üzerinde seyreden ürün marjları, yaz döneminde yüksek üretim temposu ve enerji maliyetlerindeki düşüş sayesinde daha da arttı. Üçüncü çeyrekte motorin, jet yakıtı ve benzin marjları güçlü seyrederken, fuel-oil zayıf kalmaya devam etti. Raporda, entegre lojistik altyapı (Ditaş & Körfez Ulaştırma) sayesinde operasyonel maliyetlerin minimize edildiğine dikkat çekildi.

Gelecek Vizyonu ve Riskler

Tüpraş’ın geleceğe yönelik stratejik yatırımları dikkat çekiyor. İzmir rafinerisinde sürdürülebilir havacılık yakıtı (SAF) ve yenilenebilir dizel yatırımı, ayrıca Entek iş birliği ile sıfır karbon hedefleri (2030: 1 GW, 2035: 2,5 GW) ön plana çıkıyor. 2025’te büyük bakım faaliyetlerinin sınırlı kalması, şirketin faaliyet gücünü artıran bir diğer unsur.

Raporun öne çıkan katalizörleri:

- Güçlü sezon etkisinin 4. çeyreğe yayılması

- Kerkük hattında kapasite artışı

- SAF/RYD ve Entek yatırımlarının ilerlemesi

- Düşük oranda bakım planlamaları

Başlıca risk faktörleri arasında distilat marjlarında olası hızlı düşüş, operasyonel aksaklıklar, enerji maliyetlerindeki olumsuz değişiklikler ve jeopolitik gelişmeler yer alıyor.