Kocaer Çelik (KCAER) Hedef Fiyat Analizi ve Bilanço Detayları

Kocaer Çelik Sanayi ve Ticaret A.Ş. (KCAER), 2025 yılı 2. çeyrek finansal sonuçlarını yatırımcılarla paylaştı. Şirketin güncel bilanço rakamları, beklentiler çerçevesinde analiz edilerek değerlendirmelere yansıdı.

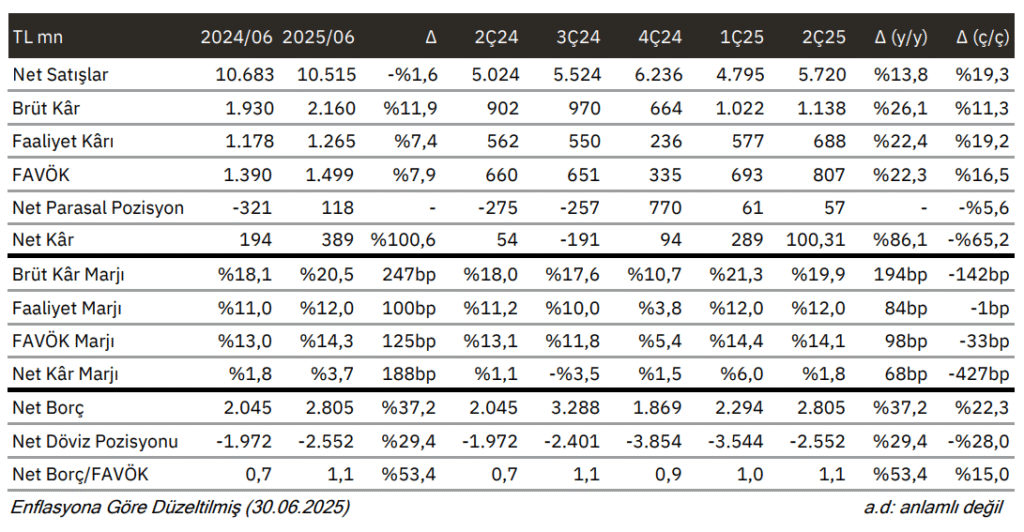

2025 2. Çeyrek KCAER Performansı

Açıklanan verilere göre, KCAER’in net satışları geçen yılın aynı dönemine göre %13,85 artarak 5.720 milyon TL’ye ulaştı. 2025’in ilk yarısında ise satışlar %1,57 düşüşle 10.515 milyon TL oldu.

- FAVÖK (Faiz, Amortisman ve Vergi Öncesi Kâr) 2. çeyrekte %22,33 artış göstererek 807 milyon TL’ye yükseldi.

- Yılın ilk 6 ayında FAVÖK, %7,91 artışla 1.499 milyon TL olarak gerçekleşti.

- FAVÖK marjı ise %14,3 seviyesine çıkarak yıllık bazda 125 baz puan artış kaydetti.

- Net kâr, yıllık %86,13 artışla 100,31 milyon TL’ye ulaştı. Aynı dönemde toplam net kâr %100,63 artışla 389 milyon TL oldu.

Katma değerli ürünlerin toplam satışlar içindeki payı %45’e yükselerek, şirketin kârlılığını destekleyen önemli bir parametre oldu. Buna paralel olarak ton başına FAVÖK ise yıllık bazda %5 artışla yaklaşık 126 ABD dolarına ulaştı.

Şirketin net borcu ise çeyreklik bazda %22 artışla yaklaşık 2,8 milyar TL’ye yükseldi. Bu artışta stok seviyelerindeki yükseliş etkili oldu.

Aracı Kurumlardan KCAER Hedef Fiyat Güncellemesi

Aracı kurumlar, bilanço açıklamalarının ardından KCAER hissesi için yeni fiyat tahminleri açıkladı.

Gedik Yatırım Hedef Fiyatı:

- Hedef Fiyat: 18,30 TL

- Son Kapanış: 15,03 TL

- Beklenti: Endeks üstü getiri

- Prim Potansiyeli: %21,75

- Rapor Tarihi: 12 Ağustos 2025

Uzmanlar, KCAER’in güçlü operasyonel performansına rağmen, net kârın beklentilerin altında kalmasının kısa vadede hisse fiyatını etkileyebileceğini belirtiyor. Ancak artan kârlılık göstergeleri ve yüksek katma değerli ürün oranı, uzun vadede pozitif bir görünüm sağlıyor.

Yatırım kararlarınızı aracı kurumlar ile yapacağınız danışmanlık hizmeti çerçevesinde değerlendirmeniz önerilir.