Astor Enerji 2025 İkinci Çeyrek Bilanço Analizi

Astor Enerji A.Ş. (ASTOR), 2025 yılı ikinci çeyreğine ait konsolide mali tablolarını kamuoyu ile paylaştı. Yapılan finansal açıklamaların ardından, İş Yatırım Menkul Değerler şirketin çeyreklik performansını detaylı biçimde analiz etti.

İş Yatırım’dan 2025 Yılına Dair Öngörüler

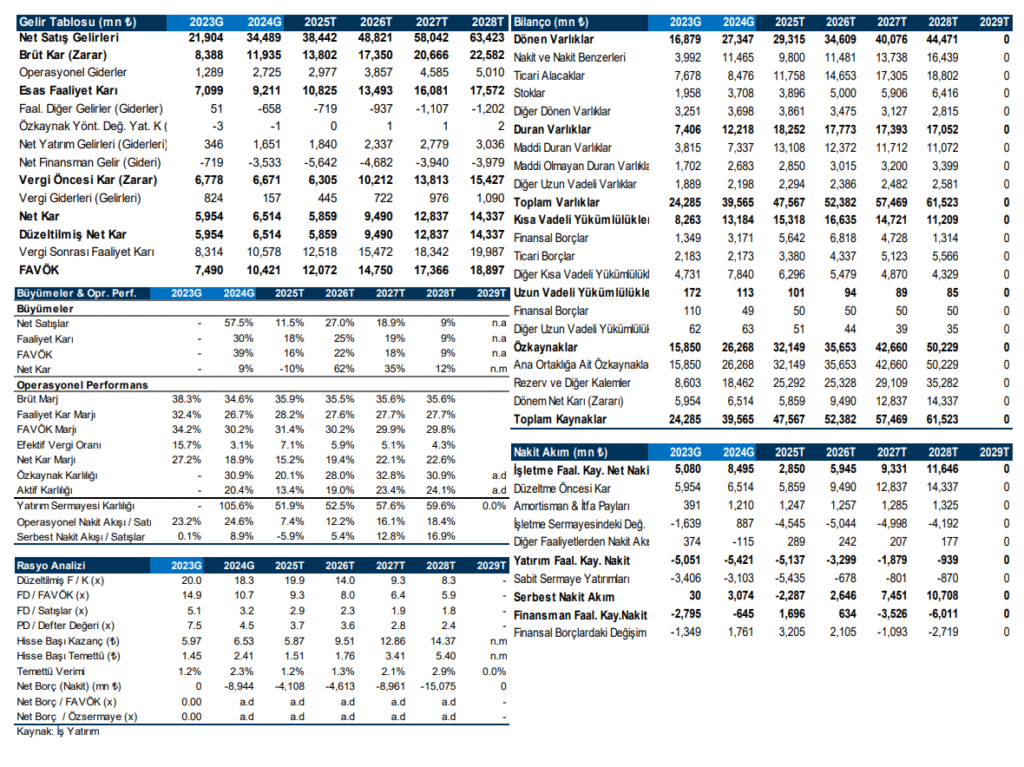

İş Yatırım’ın raporuna göre, ASTOR gelir beklentilerini büyük ölçüde korusa da, kapasite artışının son çeyreğe sarkması, mali hedeflerin aşağı yönlü revize edilmesine yol açtı. Bu doğrultuda:

- 2025 yılı ciro beklentisi 44 milyar TL’den 38.4 milyar TL’ye düşürüldü.

- FAVÖK tahmini ise 15.3 milyar TL’den 12 milyar TL’ye revize edildi.

Buna rağmen 2026 yılında yurt dışı taleplerle birlikte dolar bazında %34 büyüme öngörülüyor. Yapılan değerleme sonucunda 183 TL hisse hedef fiyatı belirlenirken, %65 yukarı yönlü potansiyel işaret edildi.

Hisse Değeri ve Değerleme Metotları

İNA analizi çerçevesinde ASTOR’a 3.1 milyar dolarlık değer biçilirken, yurt dışı FD/FAVÖK çarpanına %20 iskonto uygulanarak elde edilen 4.3 milyar dolarlık ikinci değerle birlikte ortalama hedef özsermaye değeri 3.6 milyar dolar olarak açıklandı.

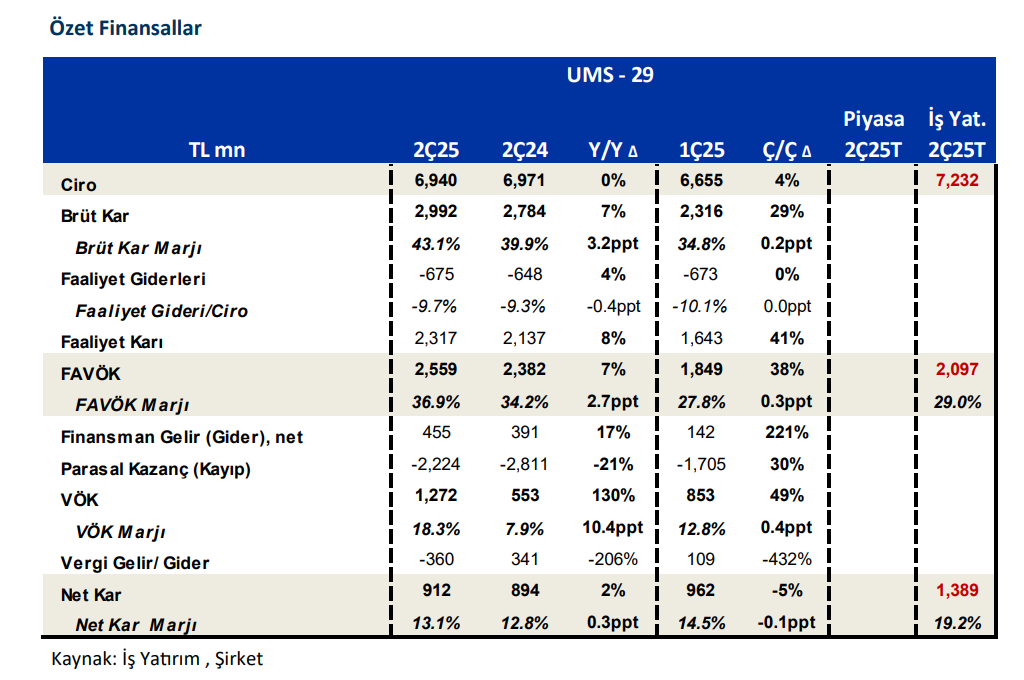

Net Kar ve Satışlar Beklentilerin Bir Miktar Gerisinde

Astor Enerji, 2025 ikinci çeyrek döneminde:

- Net kar: 912 milyon TL (beklenti: 1.4 milyar TL)

- FAVÖK: 2.56 milyar TL (beklenti üzerinde)

- FAVÖK marjı: %37

- Satışlar: 6.94 milyar TL (beklenti: 7.2 milyar TL)

Beklenenin altındaki net kara rağmen, faaliyet kârlılığının yüksek seyretmesi ve sipariş büyüklüğünün artışı nedeniyle analizde pozitif bir değerlendirme yer aldı.

Satış Kompozisyonları ve Pazar Dağılımı

Gelirler, geçtiğimiz yılın aynı dönemine göre dolar bazında %11 artarak 175 milyon dolara yükseldi. 2025 yılı ikinci çeyrek verilerine göre:

- Güç transformatörleri satış payı: %38

- Dağıtım transformatörleri payı: %30

- İhracat oranı: %50 (önceki yıl %40)

- Yurt içi satışlar: Yıllık bazda %27 düşüş

Operasyonel Nakit Akışı ve Sipariş Gelişimi

Serbest nakit akışı -900 milyon TL ile negatif seyrederken, operasyonel nakit akışı 657 milyon TL’ye düştü. Bu düşüşün sebebi, önceki yıl çeyreğinde yüksek yatırım harcamaları ve işletme sermayesinden gelen katkı olarak ifade edildi.

Çeyrek sonu itibarıyla bakiye siparişler 640 milyon dolara ulaşırken, bunun %57’si yurt dışından, %83’ü ise güç transformatörü bazlı. TL bazlı siparişlerin payı ise sadece %11 seviyesinde kaldı.

Bu analiz bir yatırım tavsiyesi değildir. Yalnızca bilgilendirme amacı taşımaktadır.