Doğuş Otomotiv 2025 İlk Çeyrek Finansal Sonuçları Açıklandı

Marbaş Menkul’den DOAS Hisse Yorumu

Doğuş Otomotiv Servis ve Ticaret A.Ş. (DOAS), 2025 yılı birinci çeyrek finansal raporunu yayımladı. Marbaş Menkul Değerler A.Ş., açıklanan bilanço verileri üzerine detaylı bir değerlendirme sundu.

Satış Rakamları ve Sektörel Görünüm

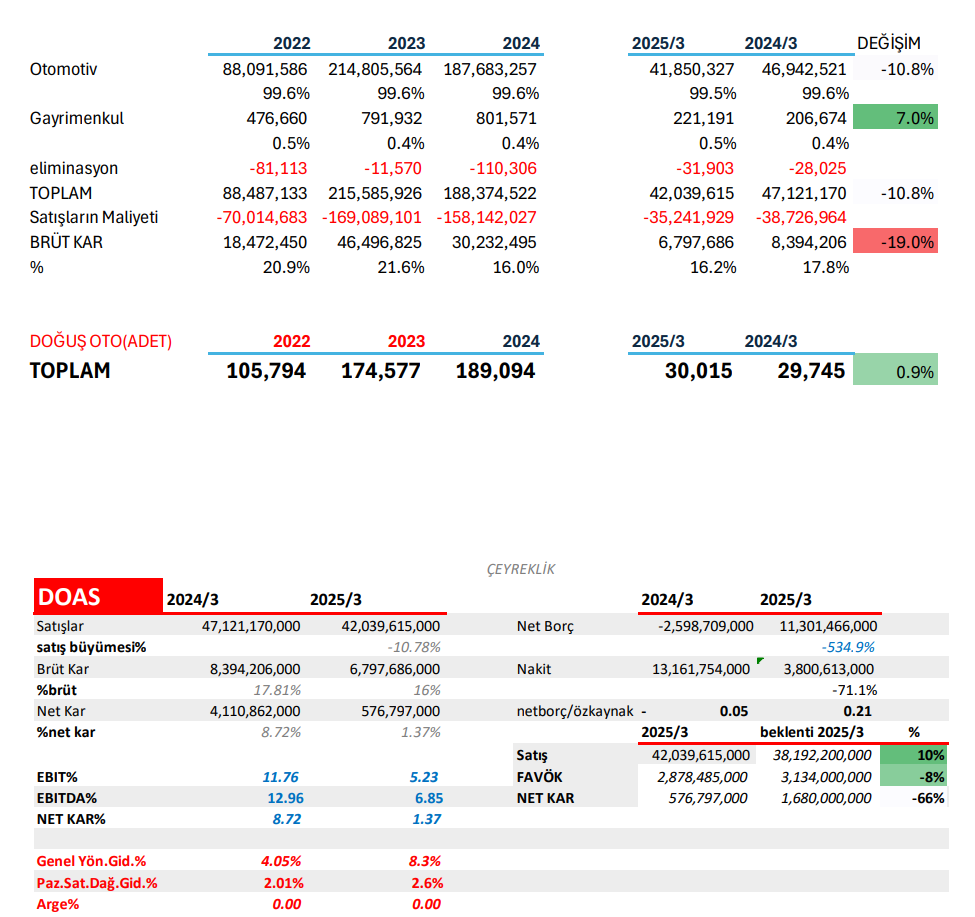

Marbaş Menkul’ün değerlendirmesine göre, 2025 ilk çeyrek satışları geçen yılın aynı dönemine kıyasla %11 azalarak 47,1 milyar TL’ye indi. Bu sonuçlar piyasa beklentilerinin üzerinde gerçekleşti. Türkiye genelinde otomotiv satışları ise %6,5 daralıp 276.284 adede gerilerken, binek araçlarda daralma %4,1; hafif ticari segmentte ise %15,5 seviyelerine ulaştı.

DOAS, Skoda dışı marka satışlarında geçen yılın ilk çeyreğiyle paralel seyrederek 30.015 adet satış gerçekleştirdi. Bu sonuçlar, sınırlı pozitif olarak değerlendirildi.

Elektrikli Araç Portföyü Büyüyor

2025 yılının ilk çeyreğinde özellikle elektrikli araç grubunda yaşanan portföy genişlemesi, Doğuş Otomotiv’in satış performansını yukarı yönde etkiledi. Yıl sonu için 115.000 adetlik satış hedefinin, Skoda hariç, ulaşılabilir olduğu öngörülüyor.

Karlılık ve Finansal Göstergeler

FAVOK (Faaliyet Kârı Öncesi Kâr) 2,87 milyar TL, net kâr ise 576 milyon TL olarak açıklandı. Bu rakamlar analist beklentilerinin altında kaldı. Karlılıkta yaşanan düşüşün, azalan yatırım faaliyet gelirleri ve artan operasyonel giderlerden kaynaklandığı ifade edildi.

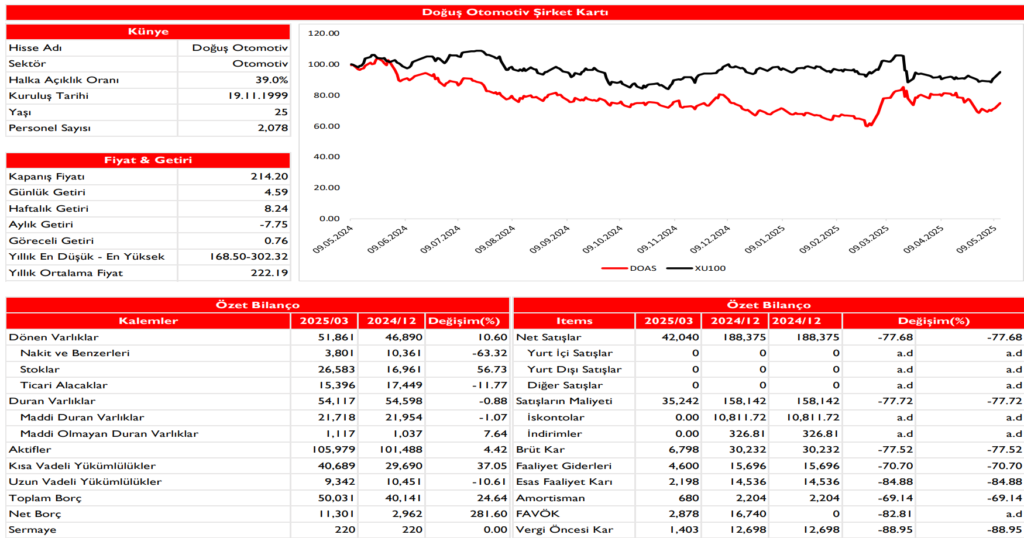

Şirketin net borcu, Doğuş Bilgi İşlem ve Teknoloji Hizmetleri sermaye artışının bünyeden karşılanması nedeniyle 2,9 milyar TL’den 11,3 milyar TL’ye yükseldi. Net borç/FAVOK çarpanı ise 0,74x seviyesine çıktı.

Marbaş’ın Genel Değerlendirmesi

- Satış rakamları beklenti üzerinde gerçekleşti.

- Net kâr ve marjlar, beklentilerin aşağısında kaldı.

- Elektrikli araç payının artışı olumlu karşılandı.

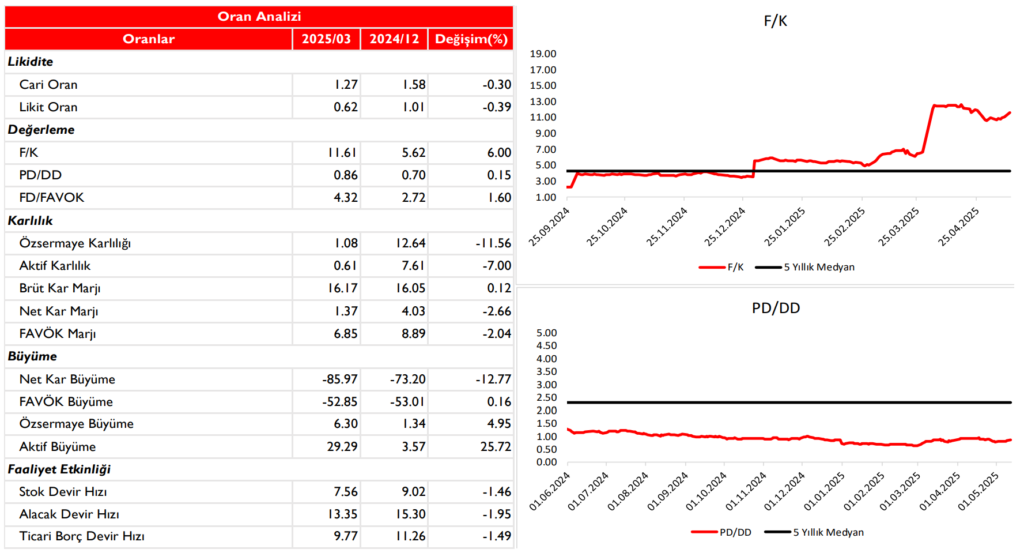

- DOAS, 3.8x FD/FAVOK çarpanıyla işlem görüyor.

Global ve yurtiçi otomotiv talebindeki daralma, Çin menşeli araçların pazar kazanımı ve rekabet koşulları nedeniyle Doğuş Otomotiv’in 2025 yılını zorlu geçirmesi bekleniyor.

Yasal Uyarı: Bu içerik yatırım tavsiyesi niteliğinde değildir. Yatırım kararlarınızı, yetkili kurumlarla yapılacak sözleşmeler çerçevesinde değerlendiriniz.