BİM 2025 Yılı İlk Çeyrek Finansal Performans Yorumu

Bim Birleşik Mağazalar A.Ş. (BIMAS), 2025’in ilk çeyreğine ait konsolide mali tablolarını kamuoyu ile paylaştı. Bu veriler ışığında şirketin performansı Gedik Yatırım tarafından detaylı şekilde değerlendirildi.

BIMAS Hisse Yorumu ve Çeyrek Performansı

Gedik Yatırım’ın analizine göre BİM’in 2025 yılının ilk üç ayında finansal durumu şöyle gerçekleşti:

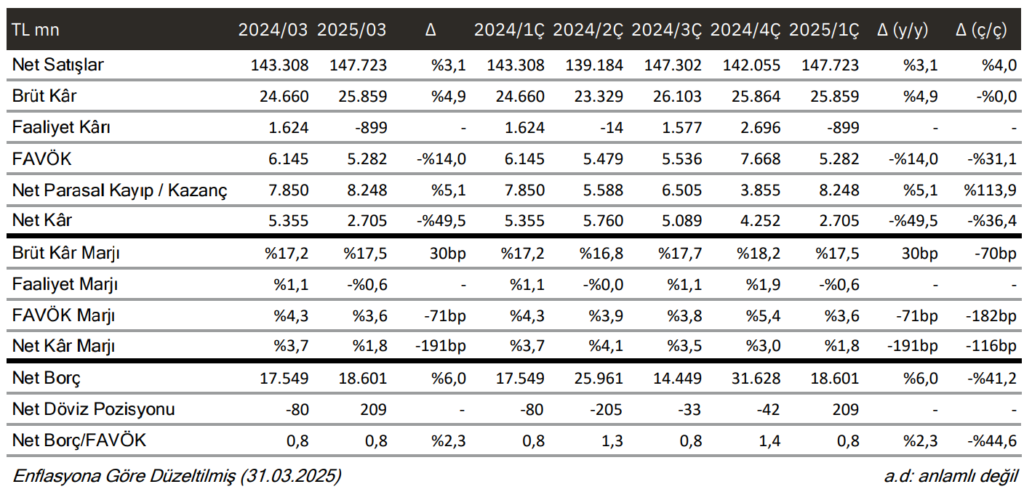

- Net Satışlar: Yıllık bazda %3,08 artış göstererek 147,723 milyon TL seviyesine ulaştı.

- FAVÖK (EBITDA): Yıllık bazda %14,03 düşerek 5,282 milyon TL’ye geriledi.

- FAVÖK Marjı: 71 baz puan azalarak %3,6 seviyesinde gerçekleşti.

- Net Kar: %49,49 oranında düşüş göstererek 2,705 milyon TL oldu.

Beklentilerle Kıyaslama ve Sektörel Değerlendirme

Analist yorumlarına göre, BİM’in ilk çeyrek finansalları piyasa ve kurum beklentilerinin hafif altında gerçekleşti. Bu durumun temelinde ise:

- Sezonluk etkiler nedeniyle satış hacminin düşmesi,

- Yıl sonu ücret zamlarının operasyonel giderleri artırması

faktörleri yer almakta. Buna rağmen yıl boyunca bu baskının hafiflemesi ve şirketin hedeflerine paralel ilerlemesi beklentiler dahilinde.

2025 Yılı Hedefleri ve Hisse Değeri

Şirketin 2025 yılına dair öngörüleri şu biçimde paylaşıldı:

- +/- %2 sapma payı ile %8 net satış büyümesi

- FAVÖK marjı hedefi: %5 (+/- %0,5)

- Yatırım harcamalarının satışlara oranı: %3,5 – 4 aralığında

Şirketin hisse başına çarpanı, 2025 beklentilerine karşılık olarak 8,4x FD/FAVÖK seviyesinde işlem görüyor. Bu oran, sektördeki Migros’a göre daha yüksek seyretmekte (Migros: 3,8x).

Sonuç olarak Gedik Yatırım, finansal verilerin “sınırlı negatif” bir etkiye sahip olabileceğini belirtirken, uzun vadede olumlu yapının korunacağına dikkat çekiyor.

Not: Bu içerik Gedik Yatırım’ın analizine dayanmaktadır ve yatırım tavsiyesi niteliği taşımaz. Yatırım kararlarınızı profesyonel danışmanlık alarak gerçekleştirmeniz önerilir.